|

|

|

باسمه تعالی

دومین کنفرانس مدیریت مالی بانک ها

با موضوع: نقدینگی بانک ها، دولت، بورس و بازار بین بانکی

|

|

|

|

|

مخاطبین: کارکنان واحدهای ریسک، مالی، اعتباری حسابداری و بودجه بانک ها و موسسات اعتباری غیربانکی و کارکنان حوزه اقتصادی، اعتباری و نظارت بانک مرکزی |

|

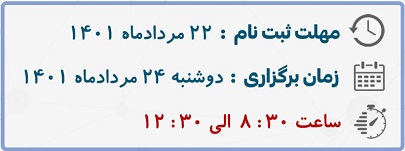

مهلت ثبت نام: 22 مرداد 1401زمان برگزاری: دوشنبه 24 مرداد 1401 ساعت برگزاری: 8:30 الی 12:30 |

|

|

سخنرانان و عناوین سخنرانی ها:

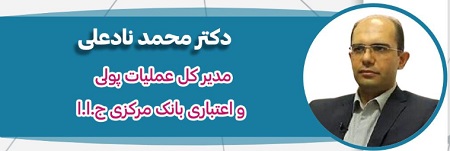

تجربه عملیات بازار باز و بازار بین بانکیدر نظام بانکی کشور: راهبردها و چالش های پیش روسخنران: دکتر محمد نادعلی |

بازار بین بانکی ریالی از تیرماه سال 1387 در اقتصاد ایران شروع به فعالیت کرد و تا قبل از راه اندازی عملیات بازار باز از ابزارهای بسیار محدود و حجم مبادلات پایین و میزان اثرگذاری کمی بر نرخ سود برخوردار بود. با چرخش بانک مرکزی به سمت استفاده از ابزارهای غیرمستقیم سیاست پولی و بالاخص اجرای عملیات بازار باز از سال 1399 شاهد تنوع ابزارهای سیاست پولی و گسترش حجم و مبادلات بازار پولی بودیم که نتیجه آن ثبات نسبی نرخ سود در این بازار است.به طور کلی بحث در خصوص مزایا و معایب ابزارهای نوین سیاستگذاری پولی در ایران و چرخش به سمت ابزارهای غیرمستقیم پولی همواره مورد توجه سیاستگذاران و علاقمندان بوده است. برهمین اساس واکاوی تجربه قبل و بعد از اجرای عملیات بازار باز و بازار بین بانکی در نظام بانکی کشور و بررسی موضوعاتی همچون نحوه مدیریت نقدینگی و سود، ابزارهای مورد استفاده، چالش ها و راهبردهای توسعه این بازارها می تواند برای علاقمندان و متخصصان مفید واقع شود.

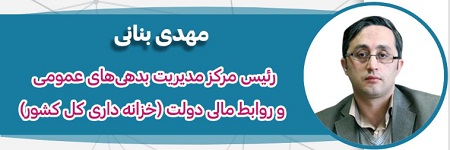

آشنایی با اوراق مالی اسلامی به عنوان شیوه نوین تأمین مالی دولتسخنران: آقای مهدی بنانی |

امروزه در اکثر کشورهای توسعه یافته و نیز در حال توسعه، از ظرفیت انتشار اوراق بهادار دولتی به عنوان یکی از مهمترین ابزارهای تأمین مالی در افق کوتاه مدت و بلندمدت، پوشایی و تعدیل نوسانات ماهانه منابع دولت (از طریق انتشار اوراق درون سالی) استفاده می شود. بازیگران طرف تقاضای اوراق دولتی در بازارهای بدهی کشورهای مختلف مشتمل بر موارد زیر می باشند:

1- بانک های تجاری (غالباً به عنوان بزرگترین گروه سرمایه گذاران هستند)

2- صندوق های بازنشستگی و شرکتهای بیمه (با توجه به ماهیت عملیاتشان، همواره از سرمایه گذاران اوراق دولتی هستند.)

3- صندوق های سرمایه گذاری مشترک (که بیشتر در اوراق دولتی با سررسید کوتاه مدت سرمایه گذاری می نمایند.)

4- سرمایه گذاران خارجی و سرمایه گذاران خرد (خانوارها و اشخاص حقوقی با سبد خرید محدود)

از سوی دیگر عملیات بازار باز بر روی اوراق دولتی که به دلیل ماهیت خود نقطه اتصال میان بخش مالی اقتصاد و بخش عمومی می باشد، از سال 1399 به بعد آغاز و در حال حاضر به عنوان یکی از ابزارهای سیاستگذاری پولی توسط بانک مرکزی پیگیری میشود، لذا لازم است تا دانش لازم در خصوص اوراق بدهی دولت اعم از ماهیت، سازوکار انتشار و ... در اختیار فعالین بانکی قرار گیرد.

مدیریت موثر نقدینگی بانک با استفاده از ابزارهای بازار پولسخنران: مهندس ایمان نوربخش |

مدیریت موثر نقدینگی و کنترل ریسک های آن در بانک نیاز به ابزارها و الزاماتی دارد که بدون آن الزامات بانک ها قادر به کنترل ریسک نقدینگی خود نخواهند بود. یکی از مهمترین این الزامات کارایی بازار پول و مشخص شدن نرخ سود بر اساس عرضه و تقاضا در این بازار میباشد. در این ارائه به اثرات عدم تعادل در بازار پول بر ریسک نقدینگی خواهیم پرداخت و نشان خواهیم داد که چرا بر هم خوردن تعادل بین عرضه و تقاضا در بازار پول منجر به افزایش ریسک نقدینگی بانک ها و ناکارآمدی ابزار های آن خواهد گردید.

برآورد منحنی بازده و کارکرد آن در مدیریت تأمین وجوه بانکهاسخنران: دکتر ندا بشیری |

استفاده از منحنی بازده جهت ارزیابی نرخهای تأمین مالی کوتاهمدت در بازار ریپو موجب کاهش هزینه تأمین مالی و کارایی بیشتر در مدیریت وجوه بانکها میگردد. نرخ معاملات ریپو و مشتقات بازار بدهی میتواند در محاسبه دقیقتر منحنی بازده به کار گرفته شوند، محاسبه بهتر منحنی بازده امکان ارزیابی کاراتر نرخهای رقابتی را فراهم مینماید. منحنی بازده در تعیین بهینهترین استراتژیهای مدیریت وجوه بانکها نیز نقش اساسی دارد. منحنی بازده، نماگر بازده در سررسیدهای مختلف است و نشان میدهد تأمین مالی در چه سررسیدهایی دارای هزینه کمتر و سرمایهگذاری در چه سررسیدهایی دارای بازدهی بیشتر است. بررسی آماری روند منحنی بازده در مقاطع زمانی مختلف، امکان تحلیل و پیش بینی نرخهای تأمین مالی در آینده را میسر میکند. علاوه بر آن شبیهسازی و تست استرس بر منحنی بازده امکان محاسبه انواع نمایههای ریسک از جمله ارزش در معرض خطر(VaR) برای بانکها را فراهم میکند.از دیگر مواردی که برای مدیریت نقدینگی بانک ها موثر است ، ایجاد و مدیریت صندوق های بازار پول یا MMF است.گاهی خروج از دارایی های منجمد نیز با افزایش قدرت نقد شوندگی دارایی های ثابت، موجب تغییر طبقه بندی این داراییها را فراهم می آورد. از جمله این موارد راه اندازی و مدیریت REIts است، که به آن پرداخته خواهد شد.

|

تلفن های تماس: 27892446- 27892457 - 22881702- 021 دورنگار: 22846899 پست الکترونیک: این آدرس ایمیل توسط spambots حفاظت می شود. برای دیدن شما نیاز به جاوا اسکریپت دارید |